2.10 Medidas fiscais para combater abusos e repor a igualdade

Um sistema fiscal justo e eficaz no combate à fraude e à evasão fiscal é essencial para dotar o Estado dos recursos necessários ao investimento nos serviços públicos e na criação de emprego. Mas é também um poderoso instrumento de política económica e redistributiva que pode inverter o atual processo de concentração de riqueza, aliviando a carga fiscal sobre o trabalho, combatendo o privilégio fiscal das grandes empresas, das atividades especulativas e das grandes fortunas.

Portugal precisa de uma reforma fiscal que cumpra simultaneamente estes objetivos. As propostas apresentadas pelo Bloco dividem-se em três grupos: i) justiça e progressividade fiscal, com vista ao desagravamento dos impostos sobre o trabalho e bens essenciais, por contrapartida a formas mais eficazes de taxação das grandes fortunas; ii) tributação das grandes empresas e atividades especulativas, de forma a reverter o desagravamento fiscal histórico sobre os rendimentos de capital e penalizar as atividades puramente especulativas, em particular as que afetam o direito habitação; iii) combate à evasão fiscal e à despesa fiscal injustificada, com a revisão de benefícios e regras fiscais abusivas.

Um sistema fiscal justo e eficaz no combate à fraude e à evasão fiscal é essencial para dotar o Estado dos recursos necessários ao investimento nos serviços públicos e na criação de emprego.

2.10.1. Justiça e progressividade fiscal

As recomendações da OCDE

Em abril de 2018 a OCDE publicou um estudo sobre taxação de riqueza. O relatório aponta a crescente concentração de riqueza nas últimas décadas, que supera até a desigualdade de distribuição de rendimentos, sublinhando o poder de multiplicação da acumulação de riqueza e, consequentemente, se não for contrariado, o mais que provável aumento dessa concentração. Para lidar com estes problemas, a OCDE argumenta que uma das formas mais eficazes é mesmo o sistema fiscal.

Aponta então duas formas de aumentar a justiça fiscal: 1) uma combinação entre impostos sobre sucessões e doações e impostos progressivos sobre rendimentos de capitais; ou 2) um imposto sobre a riqueza global.

A OCDE defende, preferencialmente, a primeira apontando a justiça da progressividade do imposto sobre os rendimentos de capital, até porque são as pessoas mais ricas que mais tendem a ter estes rendimentos e a tê-los em maior valor, e, por outro lado, o facto das heranças serem um ganho obtido sem esforço pessoal, sublinhando até o aspecto técnico do imposto sucessório, ao taxar riqueza já acumulada no passado não ter qualquer efeito distorcivo.

O Bloco propõe:

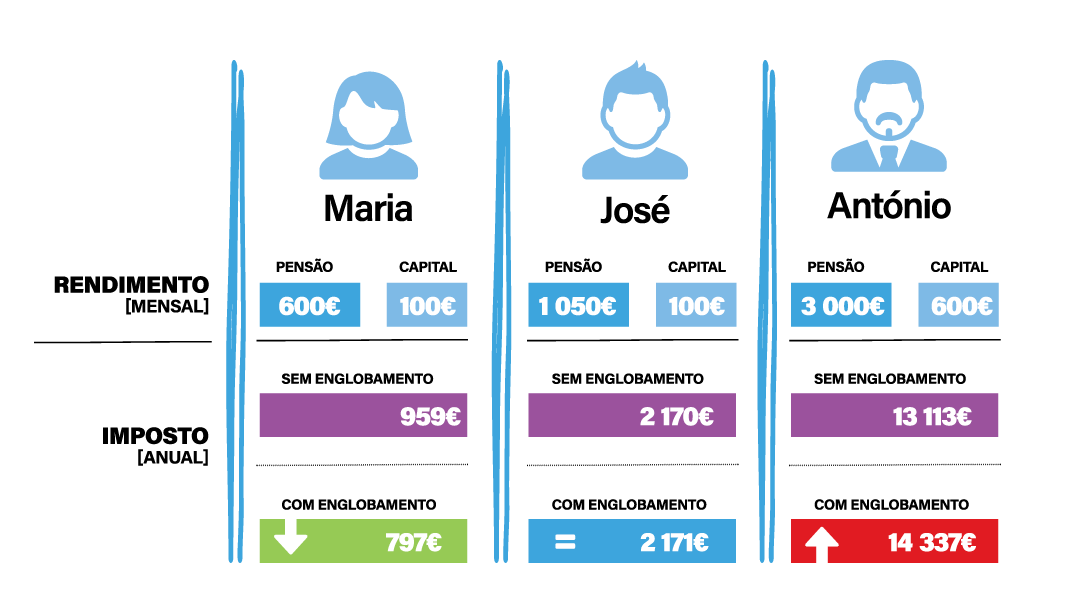

O englobamento traz mais rendimento os de baixo e mais justiça fiscal

Este englobamento deve abranger prioritariamente os rendimentos prediais e de capitais, a que se aplica hoje uma taxa liberatória de 28%. Esta medida aumentará a receita fiscal, permitindo taxas de forma mais justa o tipo de rendimentos que habitualmente se situa nos escalões superiores da tabela de IRS. Por outro lado, desagravará os contribuintes situados nos três primeiros escalões do IRS.

Nota: nestes exemplos considera-se a dedução específica e o mínimo de existência mas assume-se que não existem outras deduções.

Como se verifica com estes três exemplos de contribuintes que têm rendimentos do trabalho e ainda rendimentos prediais, o englobamento melhora a progressividade e restabelece justiça elementar. A Maria, que pagava uma taxa efetiva de 17,4%, passa a pagar 14,5%, por estar nos escalões inferiores (em vez dos 28% de taxa liberatória). Em contrapartida, o Adolfo, que pagava uma taxa efetiva de 29,1%, beneficiando da taxa liberatória, passa a pagar 31,8%.

2.10.2. Tributação das grandes empresas e atividades especulativas

O Bloco propõe:

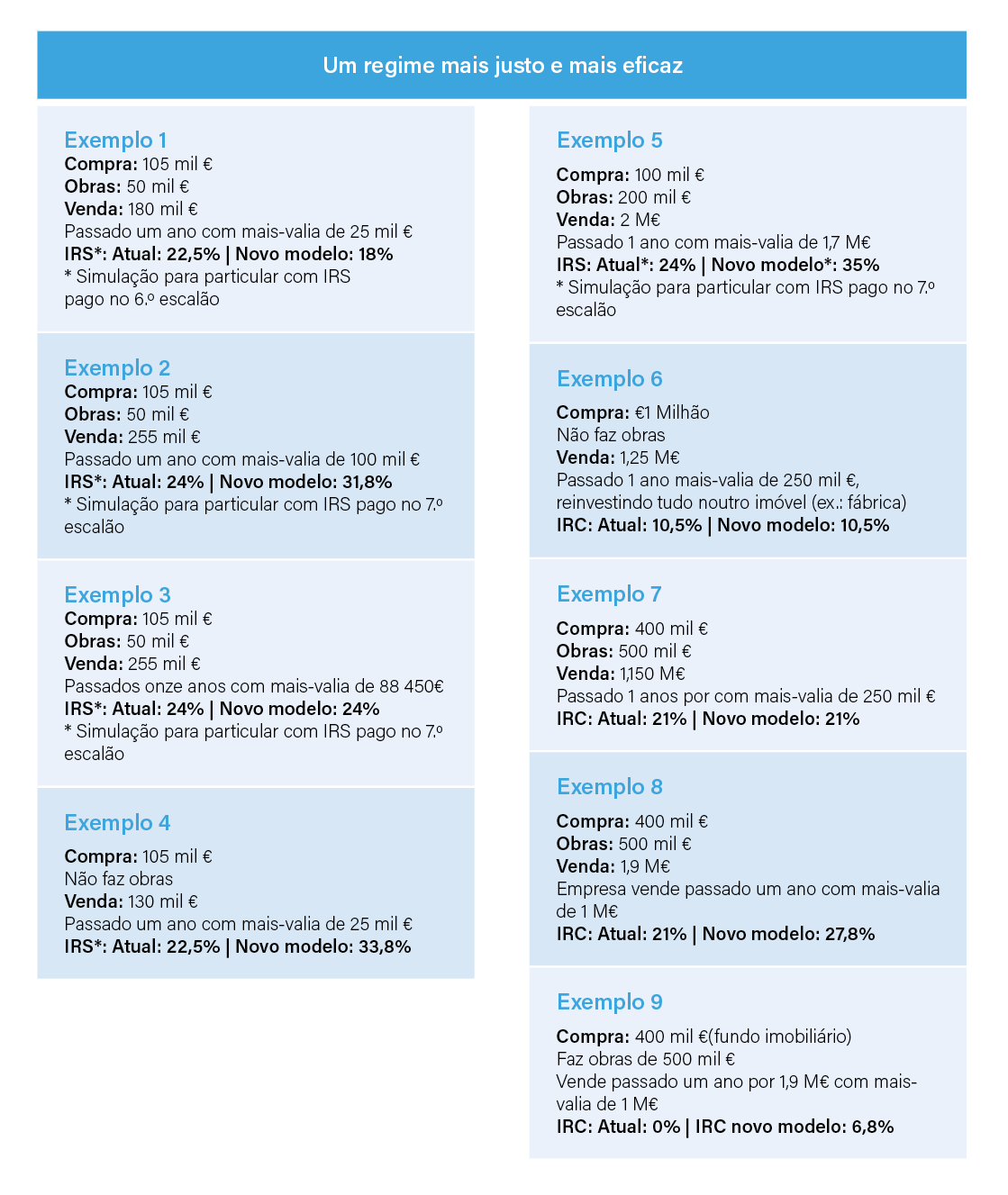

O novo regime de tributação de mais valias imobiliárias em detalhe

O novo modelo estrutura-se da seguinte forma:

1. Pessoas Singulares Residentes: englobamento obrigatório do saldo entre as mais-valias e menos-valias. Se antes este saldo era considerado em 50%, agora:

1.1 As menos-valias continuam a ser consideradas em 50% em todos os casos;

1.2 Cada mais-valia é dividida em duas componentes:

1.3 A mais valia correspondente até metade do valor dos encargos com reabilitação é considerada para englobamento apenas em 40% do seu valor;

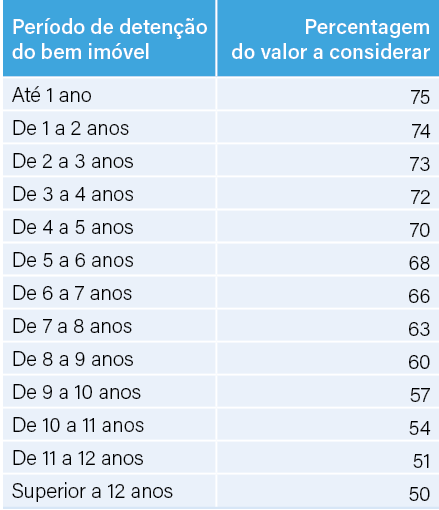

1.4 A restante mais valia é considerada numa percentagem crescente quanto menor for o período de detenção do imóvel de acordo com a seguinte tabela:

2. Pessoas Singulares Não Residentes: as mais-valias são separadas:

2.1 Ao valor da mais-valia até metade do valor dos encargos com reabilitação, comprovadamente realizados nos últimos 12 anos (arranjos ou obras) é aplicada uma taxa autónoma de 28%.

2.2 Ao valor da mais-valia superior a metade do valor dos encargos com reabilitação é aplicada uma taxa autónoma de 33% sobre o valor total da mais valia.

Empresas: criação de um adicional que incide sobre o ganho apurado pela diferença entre o valor de venda e o valor de compra, deduzida de despesas inerentes à compra e venda do imóvel e de 1,5 o valor dos encargos com a valorização do imóvel, comprovadamente realizados nos últimos 12 anos.

3.1 Este adicional não se aplica quando o valor de realização seja reinvestido total ou parcialmente até ao fim do 2.º período de tributação seguinte.

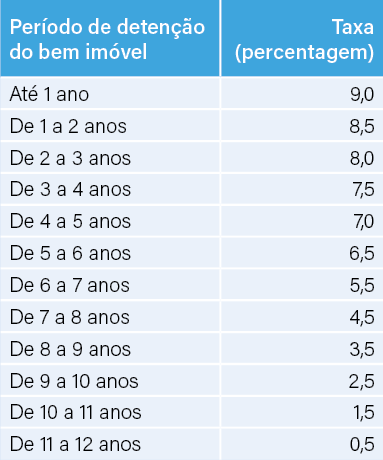

3.2 A taxa aplicável será maior quanto menor for o período de detenção do imóvel de acordo com a seguinte tabela:

4. Fundos Imobiliários: aplicação do adicional criado em IRC. Se a venda for feita a um preço que reflita um lucro até 50% do valor investido na valorização do imóvel, não há lugar a adicional.

2.10.3. Combate à evasão e à despesa fiscal injustificada

Benefícios fiscais custam 4 000 M€

Segundo o relatório “Os Benefícios Fiscais em Portugal”, apresentado em meados de 2019 pelo governo, estão em vigor 542 benefícios fiscais que, excluindo as taxas reduzidas de IVA e o regime do Centro Internacional de Negócios da Madeira, têm uma despesa associada de 4 000 M€, ou seja, 2% do PIB.

Neste vasto grupo, encontramos três tipos de benefícios fiscais que devem ser revistos e tendencialmente eliminados:

- Benefícios fiscais com fins indesejáveis, como a especulação financeira e imobiliária;

- Benefícios fiscais ineficazes face aos seus fins;

- Benefícios fiscais que não estão associados a qualquer fim extra-fiscal identificável (127, de acordo com o Relatório).

Para além de se traduzirem num sistema fiscal complexo e opaco, as deduções e isenções fiscais, mesmo quando justificadas, podem não ser a forma mais eficaz de atingir determinados objetivos face a outras formas de políticas públicas, como as transferências diretas. Porque dependem da capacidade de despesa e, portanto, do rendimento, os benefícios fiscais têm muitas vezes um efeito redistributivo limitado ou mesmo até regressivo.

Um sistema fiscal justo e eficaz no combate à fraude e à evasão fiscal é essencial para dotar o Estado dos recursos necessários ao investimento nos serviços públicos e na criação de emprego.